Бюджетирование проекта — это определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта.

Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета.

Как видно из таблицы 1 на различных фазах и стадиях проекта разрабатываются различные виды бюджетов. Точность и назначение этих видов бюджетов также приведены в таблице. Бюджетирование проекта является планированием стоимости, т.е. определением плана затрат проекта: когда, сколько и за что будут выплачиваться денежные средства.

Бюджет может составляться в виде:

- календарных план-графиков затрат,

- матрицы распределения расходов,

- столбчатых диаграмм затрат,

- столбчатых диаграмм кумулятивных (нарастающим итогом) затрат,

- линейных диаграмм распределенных во времени кумулятивных затрат,

- круговых диаграмм структуры расходов и пр.

Форма представления бюджетов зависит от четырех основных факторов:

- потребителя документа;

- цели создания документа;

- сложившихся стандартов;

- интересующей информации.

Таблица 1. Виды бюджета

| Стадия проекта | Виды бюджета | Назначение бюджета | Погрешность, % |

|---|---|---|---|

| Концепция проекта | Бюджетные ожидания | Предварительное планирование платежей и потребности в финансах | 25% — 40% |

| Обоснование инвестиций/ Технико-экономическое обоснование | Предварительный бюджет | Обоснование статей затрат, обоснование и планирование привлечения и использования финансовых ресурсов | 15% — 20% |

| Тендеры, переговоры и контракты | Уточненный бюджет | Планирование расчетов с подрядчиками и поставщиками | 8% — 10% |

| Разработка рабочей документации | Окончательный бюджет | Директивное ограничение использования ресурсов | 3% — 5% |

| Реализация проекта/ Сдача в эксплуатацию/ Эксплуатация/ Завершение | Фактический бюджет | Управление стоимостью (учет и контроль) | 0% — 5% |

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

- предварительными (оценочными);

- утвержденными (официальными);

- текущими (корректируемыми);

- фактическими.

После проведения технико-экономических исследований составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер. Такие бюджеты подвергаются согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта или другим лицом, принимающим решение.

После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов. В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные цифры.

На фазе планирования разрабатывается бюджет проекта, целями которого являются: Привязка доходов и расходов к конкретным календарным срокам. Определение величины финансовых резервов в проекте. Определение источников финансирования.

Бюджет проекта формируется из двух составляющих:

- Сметы поступлений.

- Сметы затрат, определяющей стоимость проекта.

Смета затрат складывается из:

- Операционного бюджета — совокупности затрат на ресурсы, обеспечивающие выполнение работ проекта.

- Управленческого резерва.

- Бюджета непредвиденных затрат.

Результатом бюджетирование проекта является базовый план по затратам, представляемый в табличной или графической форме. Базовый план по стоимости утверждается Генеральным директором и включается в общий план проекта.

Таблица 2. Пример составления бюджета и затрат

| Вид работ | I кв. 2015 | II кв. 2015 | III кв. 2015 | IV кв. 2015 | I кв. 2016 | II кв. 2016 |

|---|---|---|---|---|---|---|

| Подготовка бизнес-плана | 10,000 | |||||

| Подготовка проектной и технико-разрешительной документации | 40,000 | 10,000 | ||||

| Геологическая и геодезическая подготовка | 10,000 | |||||

| Устройство фундамента | 50,000 | 50,000 | ||||

| Общестроительные работы | 100,000 | 100,000 | 150,000 | |||

| Кровельные работы | 50,000 | |||||

| Отделочные работы | 50,000 | 50,000 | ||||

| Пусконаладочные работы | 25,000 | 25,000 | ||||

| Сдача объекта в эксплуатацию | 20,000 | |||||

| Квартальные затраты | 50,000 | 70,000 | 150,000 | 200,000 | 225,000 | 45,000 |

| Кумулятивные затраты | 50,000 | 120,000 | 270,000 | 470,000 | 695,000 | 740,000 |

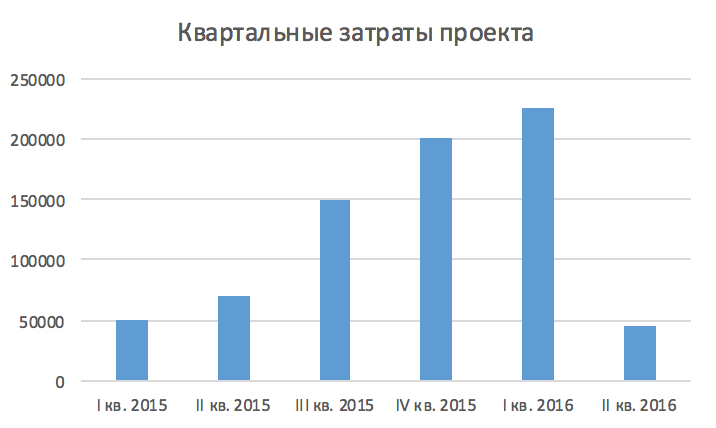

Рисунок 1. Квартальные затраты проекта

Рисунок 2. Кумулятивные затраты проекта

В таблице 2 приведен примерный вариант бюджета проекта, проанализированы отдельные виды затрат и работ, проведен поквартальный расчет затрат по проекту. Накопленные (кумулятивные) затраты по проекту во многом и формируют стоимость проекта. Данные таблицы 2 дополнительно представлены графически для наглядности на рисунках 1 и 2. На рисунке 2 кривая кумулятивных затрат напоминает латинскую букву S, поэтому зачастую в литературе встречается термин S-кривая стоимости (стоимости в значении кумулятивных затрат).

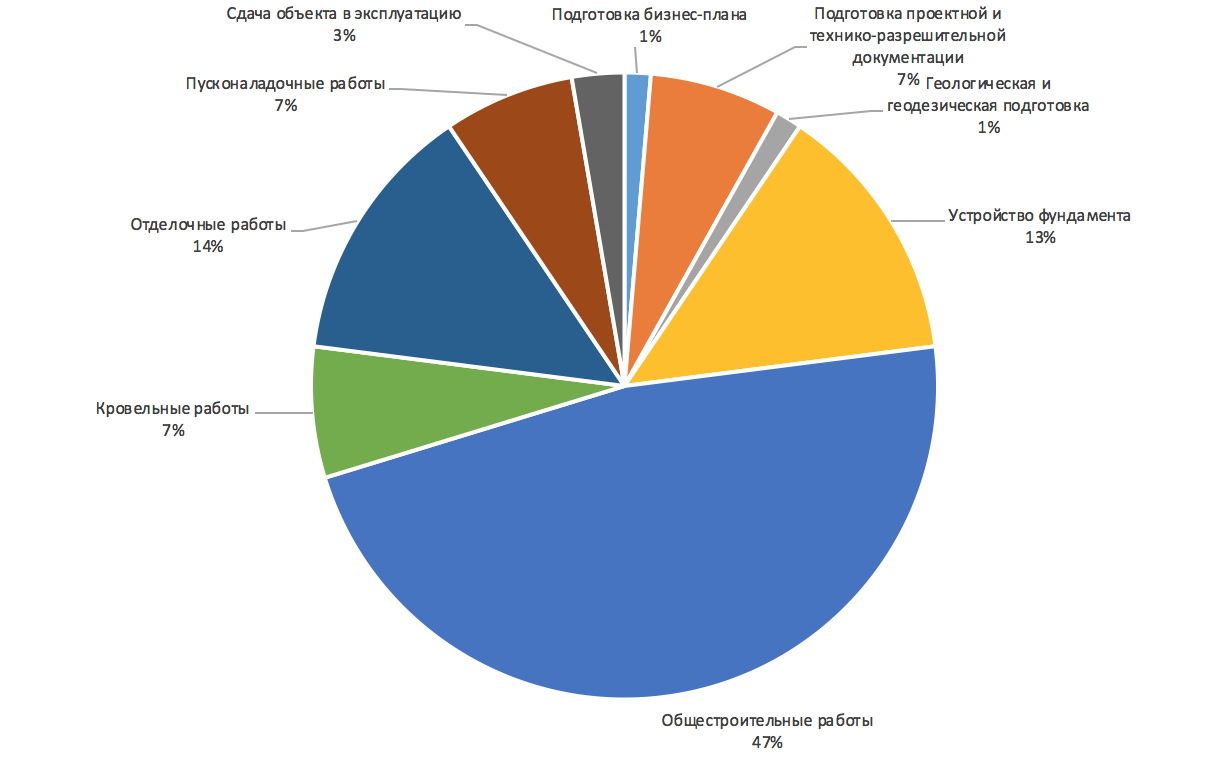

Рисунок 3. Структура отдельных видов затрат по проекту

Особого внимания заслуживают сметы, представляющие собой бюджеты расходов. Сметная документация является важной составляющей бюджетной документации в крупных инвестиционных проектах.